行业新闻 | 2019-09-19 21:12:30

1.我国智能门锁技术不断成熟,产业链清晰。智能锁在中国的发展从上世纪90年代初开始至今,随着中国经济和科技的高速发展,产品已呈现百家争鸣的现象,在各阶段依次出现的代表类型为单机锁、2.0单机锁、管家锁和联网锁等。目前我国智能门锁行业已形成较为清晰产业链,上游主要包括处理器、生物识别、通信公司等;中游主要包括传统锁具厂商、互联网锁具厂商、家电电子厂商、安防巨头等;下游主要包括云平台、智能家居系统、渠道商及安装售后公司等。

2.全球智能锁销量快速增长,中国为主销区域之一但渗透率较低。根据IoT合作伙伴计划联盟(IoT Connectivity Alliance,简称ICA联盟,是阿里巴巴联合物联网产业合作伙伴建立的物联网标准联盟)发布的《中国智能锁应用与发展白皮书2017》,2016年全球市场智能锁销量到1100万套(其中,日本达到150万套,韩国达到170万套,欧美市场达到250万套,中国达到350万套,其它等市场约200万套),预计到2020年全球智能锁产业规模将达到5100万套。从智能锁市场渗透率来看,日韩两国智能锁发展较早,在行业沉淀、发展形态和市场普及等方面比较成熟,渗透率较高,其中,2016年韩国智能锁渗透率高达80%,日本和欧美分别为40%和15%,而我国仅有3%,未来发展空间大。

3.中国智能锁行业快发展,销售渠道集中于工程渠道和线下零售渠道。根据ICA联盟发布的《中国智能锁应用与发展白皮书2017》,2015年中国智能锁产销量为200万套,2016年约为350万套,2017年为700万套,2015-2017年,中国智能锁行业的年均复合增长率将近90%,预计2020年销量将超过3200万套。区域分布上,据易观发布的《中国智能门锁产业白皮书2017》,2016年我国智能门锁销售集中于华东、华南区,分别占比45.7%和15.8%。渠道分布方面,据易观《中国智能门锁产业白皮书2017》,目前我国智能门锁销售渠道主要依托线下渠道和工程渠道,分别占比50%和40%,线上渠道占比约为10%。

4.我国智能门锁企业数量快速增长,初步形成三大阵营。据全国制锁信息中心的数据显示,2018年我国智能门锁企业已超过2000家,较上一年增长了67%。品牌格局方面,ICA联盟发布的《中国智能锁应用与发展白皮书2017》数据显示,2017年我国智能门锁品牌已形成三大主要阵营,专业品牌仍是行业中坚力量,而互联网品牌多聚焦于公寓门锁。我们预计随着智能门锁销量更集中于头部品牌,行业料将加速洗牌,一些研发力有限规模小的企业将被淘汰出局。

5.行业洗牌将持续,技术与渠道力领先企业有望脱颖而出。智能锁具有非常广泛的潜力市场,但在行业兴起之初受技术瓶颈、市场推广瓶颈等限制,还难以形成刚需,一定程度上阻碍产业的发展。我们认为未来智能锁行业洗牌将持续,将会有一批赶热点、技术能力不强、市场拓展不力的智能锁企业被淘汰掉;另一方面,智能家居领域相关的针对C端市场开拓能力领先专业智能锁企业有望脱颖而出,例如在公寓市场与家用市场双发力的互联网基因突出的云丁科技和依托原有门锁生产技术积累,较早开拓线下渠道的德施曼等。

6.风险提示:宏观经济下行导致需求不振;市场竞争加剧;技术升级不及预期。

(一)历史:智能锁在在中国起步相对晚,发展迅速

随着人们生活水平的提升及人们对安全防范的重视,智能锁已成为消费者锁具升级换代的最佳选择;同时,随着智能家居、物联网技术的成熟与发展,各大企业也纷纷抢滩智能锁市场,以抢占智能家居的市场份额。中国电子锁的先行者们在没有经验、没有技术的背景之下,以发达国家电子锁为参照物,实现了从电子锁到指纹锁,再到智能锁的飞跃,已成功跻身于世界智能锁强国之列。

智能锁在中国的发展从上世纪90年代初开始至今,随着中国经济和科技的高速发展,产品已呈现百家争鸣的现象,在各阶段依次出现的代表类型为单机锁、2.0单机锁、管家锁和联网锁。

(二)产业链:智能锁行业已经形成清晰产业链

近年来,政府大力推动人工智能产业发展,中国智能家居产业链布局不断加深,智能家居产品日益多样化,其中智能锁逐渐接入更多的生活场景中。目前我国智能门锁行业已形成较为清晰产业链,上游主要包括处理器、生物识别、通信公司等;中游主要包括传统锁具厂商、互联网锁具厂商、家电电子厂商、安防巨头等;下游主要包括云平台、智能家居系统、渠道商及安装售后公司等。

(一)行业规模:全球智能锁行业快速发展

1、全球:全球智能锁销量快速增长,中国为主销区域之一

全球智能锁销量快速增长,中国为主销区域之一。根据IoT合作伙伴计划联盟(IoT Connectivity Alliance,简称ICA联盟,是阿里巴巴联合物联网产业合作伙伴建立的物联网标准联盟)发布的《中国智能锁应用与发展白皮书2017》,2016年全球市场智能锁销量到1100万套,其中,日本达到150万套,韩国达到170万套,欧美市场达到250万套,中国达到350万套,其它等市场约200万套。预计到2020年全球智能锁产业规模将达到5100万套。

中国智能锁渗透率低,日韩最高,欧美次之。从智能锁市场渗透率来看,日韩两国智能锁发展较早,在行业沉淀、发展形态和市场普及等方面比较成熟,渗透率较高,其中,2016年韩国智能锁渗透率高达80%,日本和欧美分别为40%和15%,而我国仅有3%,未来发展空间大。

2、中国:中国智能锁行业高速发展,销售主要集中在工程与线下零售渠道

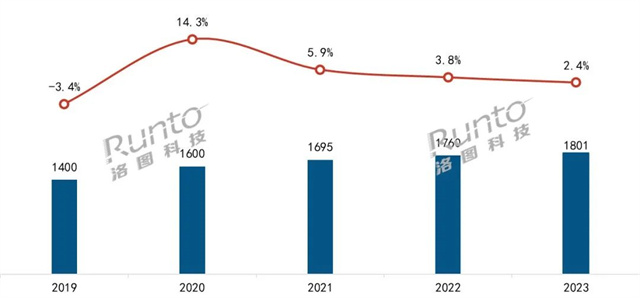

中国智能锁行业高速发展。根据ICA联盟发布的《中国智能锁应用与发展白皮书2017》,2015年中国智能锁产销量为200万套,2016年约为350万套,2017年为700万套,2015-2017年,中国智能锁行业的年均复合增长率将近90%,预计2020年销量将超过3200万套。区域分布上,据易观发布的《中国智能门锁产业白皮书2017》,2016年我国智能门锁销售集中于华东、华南区,分别占比45.7%和15.8%。

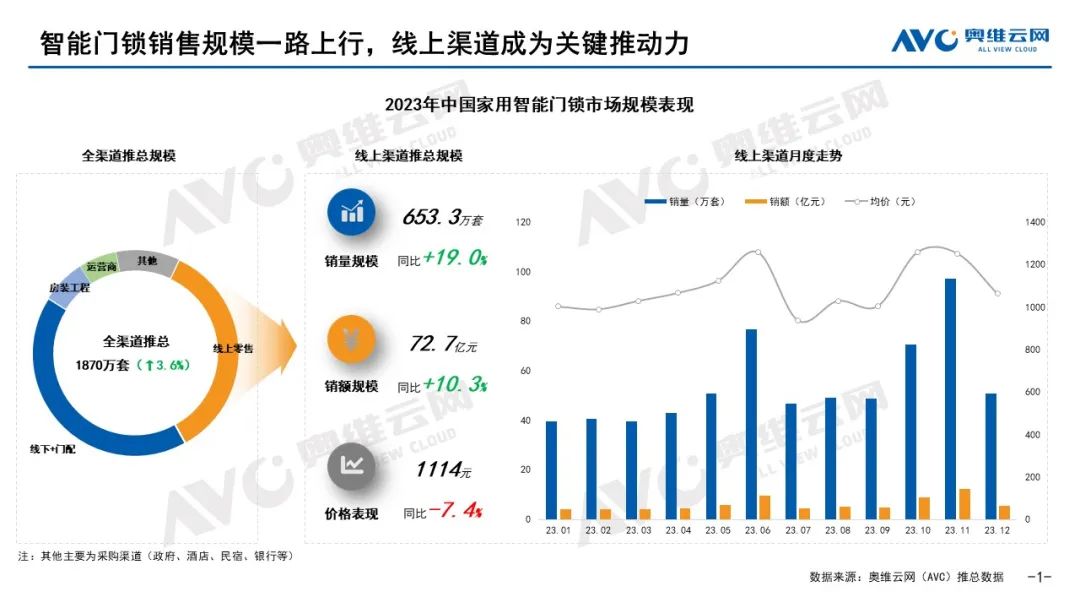

智能锁销售主要集中在房地产工程项目、线下零售、线上三大渠道。据易观《中国智能门锁产业白皮书2017》,目前我国智能门锁销售渠道主要依托线下零售渠道和工程渠道,分别占比50%和40%,线上渠道占比约为10%,其中B端工程、写字楼等方面需求量较大,主要得益于全国多个省市在精装修政策方面的落地,各大地产商出于提高房产附加值的考量,推动了智能锁市场需求量的提升。线上渠道目前所占比重相对较低,主要依靠京东、天猫、淘宝等平台销售。预计随着技术的发展、用户教育强化,智能门锁将逐步由B端市场向C端市场转移,在智能家居热潮的带动下,智能门锁市场将逐步走向成熟。

(二)竞争格局:我国智能门锁企业数量快速增长,初步形成三大阵营

我国智能门锁企业数量快速增长,初步形成三大阵营。据全国制锁信息中心的数据显示,2018年我国智能门锁企业已超过2000家,较上一年增长了67%。品牌格局方面,ICA联盟发布的《中国智能锁应用与发展白皮书2017》数据显示,2017年我国智能门锁品牌已形成三大主要阵营,专业品牌仍是行业中坚力量,而互联网品牌多聚焦于公寓门锁。我们预计随着智能门锁销量更集中于头部品牌,行业料将加速洗牌,一些研发力有限规模小的企业将被淘汰出局。

(一)消费升级推动智能家居产品需求提升,智能门锁渗透率料将提升高

居民可支配收入提升,消费升级料将促进智能门锁行业发展。根据国家统计局的数据,我国2016年人均GDP超过5万元人民币,居民收入水平跨入世界银行收入等级标准中的中等偏上收入组行列,2018年我国人均GDP已经达到6.5万元。随着个人可支配收入的提高,居民消费逐渐从“生存型”转变为“享受型”,消费结构逐步升级。这一转变带来了对功能型、智能化产品的需求,由于这类产品的技术含量高,产品附加值较大,价格也因此较普通产品高,可进一步扩充智能门锁市场的市场规模。

根据全国锁具行业信息中心以及中国产业信息相关报告预测,随着市场用户教育深化、消费升级加速等,我国2020年智能锁出厂价市场规模将有望达到340.6亿,渗透率将达到19.75%。

(二)行业洗牌将持续,C端市场料将成为主要看点

智能锁具有非常广泛的潜力市场,但在行业兴起之初受技术瓶颈、市场推广瓶颈等限制,还难以形成刚需,一定程度上阻碍产业的发展。我们认为未来智能锁行业洗牌将持续,将会有一批赶热点、技术能力不强、市场拓展不力的智能锁企业被淘汰掉;另一方面,智能家居领域相关的针对C端市场开拓能力领先专业智能锁企业有望脱颖而出。

中国智能锁在B端市场(如长短租公寓、酒店、民宿、高端精装房等)落地较早,据前瞻产业研究院《2018年中国智能门锁行业前景分析》数据,截至2018年6月,自如等大B端智能门锁渗透率达到25%,大幅超过国内家庭智能门锁渗透率,小B端(非品牌公寓)智能门锁渗透率也有7%,也高于家庭智能门锁渗透率,整体公寓智能门锁渗透率10%。品牌方面,一些工程商基本拥有指定的合作品牌,B端市场竞争格局基本形成,主要有云丁科技、果加智能、云柚科技等。而C端智能锁市场仍处于普及推广阶段,预计随着B端市场对C端用户教育普及、互联网用户教育加速,以及C端消费升级自生而出的家居智能安防需求增加,C端市场有望在未来几年逐渐爆发。

(三)技术与渠道力领先企业有望脱颖而出

1、云丁科技:公寓市场与家用市场双发力

云丁网络技术(北京)有限公司,简称云丁科技,成立于2014年5月,专注于家居智能安全产品和服务的研发和生产。公司产品主要围绕家居智能安全展开,旗下拥有云丁、Loock.鹿客两大品牌,分别针对公寓市场和家用市场:

针对公寓市场的“云丁”品牌拥有公寓智能门锁、智能电表、智能水表,以及基于此的公寓智能化管理SaaS服务等产品。截至2018年12月,合作公寓已经超过8000家,Top200的品牌公寓中有超90%的品牌公寓与云丁有深度合作,地产开发商端的市场份额也超过了90%,并得到了全国多地的政府公租房项目的认可,包括北上广深、杭州、雄安等。

针对家用市场的“鹿客”品牌拥有智能门锁、智能猫眼、智能门铃、门窗传感器等多款产品,其中智能锁已经形成Touch旗舰系列和Classic经典系列多款产品,截至2019年5月,Classic全网销售已超40万台。

目前云丁科技家用端+公寓端,设备安装已超过300万台,服务超过600万租客+住户。云丁服务覆盖全国270+城市,安装工程师4500+人,70+城可实现送装一体,7*24小时客服,售后问题3小时内上门。云丁科技在服务体验上不断进行优化,致力于打造国内领先的智能门锁服务平台。

B端与C端市场双重发力,打造核心竞争力。我们认为云丁科技在智能门锁领域不断发展壮大的原因一是技术与互联网经营理念领先,云丁科技团队成员均来自互联网、消费电子及电子锁三大领域的顶尖公司;二是在市场切入方面,家用与公寓市场两手抓,首先在B端切入长短租公寓的智能家居系统,通过自主研发打通了硬件、软件和整体服务,解决公寓运营智能化难题;然后通过细分市场,打造产品品牌更有利于在C端形成头部品牌效应,进一步教育用户,增强大众对于智能锁安全性和便捷性的认知。三是产品布局方面,布局智能家居产业,完善产业链打造,重视后续服务,打造了智能产品跟单系统,从销售、物流、交付到售后,跟踪每一把门锁的全生命周期。

2、德施曼:技术驱动,渠道与生产能力占优

德施曼/Dessmann品牌,隶属于德施曼机电(中国)有限公司,是一家专注于智能家居及安防领域的企业,致力于指纹锁、智能锁、感应锁、密码锁相关的研究、生产及销售,产品涉及智能猫眼、智能摄像头、智能手环、智能保险箱等。旗下拥有专业品牌“德施曼”和年轻智造品牌“小嘀”两大品牌和产品体系。目前,已在全国设立了数百个销售服务网络,拥有500多个专卖店、5000多个分销网点,数千个安装服务专家,覆盖1500多个县市区。

技术驱动,打造行业领先品牌。我们认为德施曼发展的核心优势在于技术驱动,公司在德国HIEYIE高清指纹算法及领先的ACAM防护技术的基础上,不断升级迭代,提升竞争优势,同时与运营商深度合作,引领NB-IOT通信技术在指纹锁领域的深度应用,并通过AI技术与智能锁结合,提升用户体验;同时,公司不断进行产品品类拓展,逐步构建了一条以智能锁为核心的智能家居安防生态链。此外,与云丁科技较强互联网属性不同,德施曼在线下渠道和生产能力方面更具优势,早在2011年就已经布局全国零售市场,2015年全国线下零售网点已经超过千家。

————————————————————

免责声明:凡本网注明“来源:XXX(非本网)”的作品均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。如稿件版权单位或个人不想在本网发布,可与本网联系,本网视情况可立即将其撤除。

留言咨询,与创业顾问1对1沟通

免费获取定制加盟方案

已有254302人成功加盟

与加盟管家直接沟通

免费服务热线:0371-55283600

官方客服QQ:2248064978

谷经理:17329408867(微信同号)

刘经理:17329403639(微信同号)

贺经理:18137778751(微信同号)

智家网

智家网